Archive For The “Munkaügyi szaktanácsadás” Category

A VKDSZ munkaügyi szakértője, Fábián György (fabiangyorgy@upcmail.hu, 0630/977 3074 www.factor77.hu) elkészítgette a távmunka végzéssel, illetve az otthoni munkavégzéssel kapcsolatos teljes dokumentációt (szabályzat, nyilatkozatok, kockázatértékelés, szerződések stb.).

A dokumentumcsomag ára 35 000 Ft+Áfa.

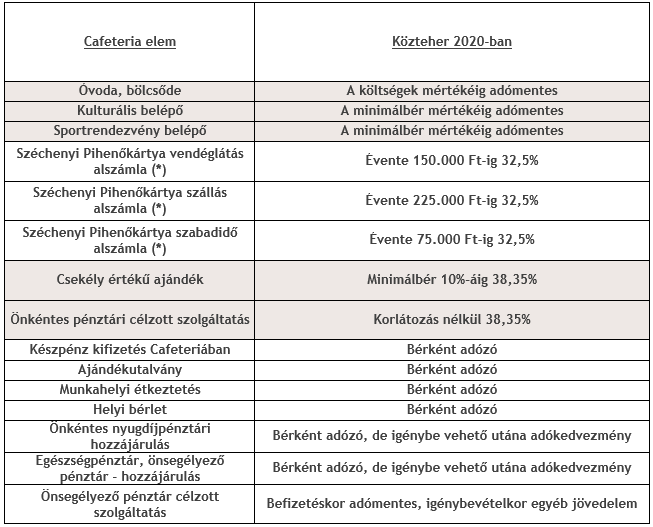

Béren kívüli juttatások

A béren kívüli juttatások adóját a juttatás értékére számolt 15% személyi jövedelemadóval és 17,5% szociális hozzájárulási adóval kell számolni, amely összesen a 32,5%.

A kedvezményesen adózó juttatások köre nem változik. Széchenyi Pihenő Kártya adható majd a 2019-ben is az ismert alszámlákkal és keretekkel (szálláshely – 225.000 Ft/év, vendéglátás – 150.000 Ft/év, szabadidő – 75.000 Ft/év).

A SZÉP kártyajuttatásra egy összesített, 450.000 Ft-os éves kedvezményes keret is vonatkozik. Ez az együttes keret továbbra is a juttatások nettó értékére vonatkozik. Ezen maximum összeg felett az egyes meghatározott juttatásokra vonatkozó adóterhek az irányadóak.

Egyes meghatározott juttatások

Az egyes meghatározott juttatások adójához a juttatás értékét szorozni kell 1,18-cal, és erre kell 15% személyi jövedelemadót valamint 17,5% szociális hozzájárulási adót számítani. Így jön ki a 38,35% közteher.

Ezzel a közteherrel valósíthatnánk meg a csekély értékű ajándékjuttatás, az önkéntes kölcsönös biztosító pénztárakról szóló törvény előírásai szerint célzott szolgáltatásra befizetett összeg átadását az Önkéntes egészségpénztár és Önkéntes nyugdíjpénztár esetében.

Adómentes juttatások

Adómentes juttatások közt az eddig használt elemek közül az óvoda bölcsőde térítése marad az adómentes kategóriában. Ennél a juttatásnál 2020-ban is érvényes marad az a szabály, hogy nem csak a munkáltató, hanem a munkavállaló nevére szóló számla alapján is összeghatár nélkül elszámolhatjuk a költségeket adómentesen.

Továbbra is adómentesen adható Kultúra- és Sportrendezvény belépő is, mindkettő a minimálbér mértékéig lesz biztosítható.

Az egyes meghatározott juttatások és az adómentesek juttatások értékét természetesen nem kell beleszámolni a 450.000 forintos éves keretbe.

Pénztári juttatások – adókedvezmény kiterjesztése

2020-ban is kaphat a munkavállaló adójóváírást a munkáltatói hozzájárulás után így az adóterhelés a következőképpen alakul:

138.350 forintból le kell vonni a bruttó adható juttatás munkáltató közterheit. 138.350/1,19=113.765 Ft bruttó összeget utalhatna a 2020-es költségkeretből a munkáltató. Ebből le kell vonni az utalás előtt a munkavállaló 33,5% terheit is.

Így a munkáltató 113.765*0,665=75.653 forintot tud a pénztárba utalni, amelyből már kifizetésre kerültek a munkáltató és munkavállaló terhei, erre 20% jóváírást kaphat a munkavállaló! A jóváírást követően a munkavállaló számláján 77.332X1,2=90.784 Ft lesz.

(*) A jelölt juttatások együttes értékét is vizsgálni kell. Ezen juttatások nettó 450.000 Ft/év értékig állnak rendelkezésre a kedvező 32,5% mértékű közteher, felette 38,35% adó- és járulékteherrel kell számolni.

Az 1997. évi LXXXIII. törvény (Ebtv.) 44. § szerint keresőképtelen,

- aki betegsége miatt munkáját nem tudja ellátni;

- aki várandóssága, illetőleg szülése miatt nem tudja munkáját ellátni, és csecsemőgondozási díjra nem jogosult;

- az anya, ha kórházi ápolás alatt álló 1 évesnél fiatalabb gyermekét szoptatja;

- a szülő a 12 évesnél fiatalabb gyermeke kórházi kezelése időtartamára akkor, ha a gyermeke mellett tartózkodik a kórházban;

- a szülő, aki a saját háztartásában nevelt, 12 évesnél fiatalabb beteg gyermekét otthon ápolja;

- aki kórházban betegségének megállapítása vagy gyógykezelése miatt részesül;

- akit közegészségügyi okból foglalkozásától eltiltanak és más beosztást nem kap, vagy akit közegészségügyi okból hatóságilag elkülönítenek, továbbá aki járványügyi, illetőleg állat-egészségügyi zárlat miatt munkahelyén megjelenni nem tud és más munkahelyen (munkakörben) átmenetileg sem foglalkoztatható;

- méltányosságból adható táppénz annak a szülőnek a részére:

- aki 12 éves, vagy annál idősebb, de 18 évesnél fiatalabb beteg gyermekét otthon ápolja, vagy

- a 12 éves, vagy annál idősebb, de 18 évesnél fiatalabb gyermeke kórházi kezelése időtartamára abban az esetben, ha a szülő a gyermeke mellett tartózkodik a fekvőbeteg ellátást nyújtó intézményben.

A betegség miatti keresőképtelenség első 15 munkanapja betegszabadság, mértéke a távolléti díj 70 %-a, adó és járulékköteles jövedelem, melyet a munkáltató fizet. Betegszabadságra jogosult, akinek a munkavégzésére a Munka Törvénykönyve hatálya kiterjed, vagyis a munkavállaló, saját betegsége esetén.

Ebből következően nem jogosult betegszabadságra a társas vállalkozás tagja, az egyéni vállalkozó, a kisadózó társas- és egyéni vállalkozó, és a munkavégzésre irányuló egyéb jogviszonyban álló személy sem.

A betegszabadság lejártát követő naptól táppénz jár a munkavállaló részére, amely bér jellegű, nem önálló tevékenységből származó jövedelem, melyből csak 15 % Szja kerül levonásra. Mértéke az arányosan számított átlagkereset díj 50 vagy 60 %-a, biztosítási jogviszonyban töltött idő és kórházi ápolás függvényében. A táppénz egy napra számított maximális összege a mindenkori minimálbér (2019-ben 149 000 Ft.) kétszeresének egyharmincad része.

A táppénzre jogosultsághoz alapvető feltétel a beteg fennálló biztosítási jogviszonya, tekintettel arra, hogy a táppénz annak jár, aki a biztosítása fennállása alatt válik keresőképtelenné. A munkaviszony megszűnését követően tehát nem jár táppénz.

Nem jár táppénz

- a keresőképtelenségnek arra az időtartamára, amelyre munkavállaló a teljes keresetét megkapja. Aki keresetének egy részét kapja meg, annak csak az elmaradt keresete után jár a táppénz,

- a keresőképtelenség azon időtartamára, amely alatt a biztosításaszünetel,

- ha a munkavégzési kötelezettség hiányában nincs keresetveszteség (fizetés nélküli szabadság),

- a betegszabadság lejártát követő szabadnapra és heti pihenőnapra, ha azt követő munkanapon (munkaszüneti napon) keresőképtelenség már nem áll fenn,

- a gyermekgondozást segítő ellátás folyósításának idejére, (ide nem értve a gyermekgondozást segítő ellátás mellett végzett munka alapján járó táppénzt),

- előzetes letartóztatás, szabadságvesztés tartamára,

- saját jogú nyugdíj folyósításának időtartamára,

- a korhatár előtti ellátás, a szolgálati járandóság, a táncművészeti életjáradék és az átmeneti bányászjáradék folyósításának időtartamára (ide nem értve a korhatár előtti ellátás, a szolgálati járandóság, a táncművészeti életjáradék illetve az átmeneti bányászjáradék mellett végzett munka alapján járó táppénzt)

A táppénzre vonatkozó igényt a biztosítottnak a munkáltatónál kell bejelenteni.

A munkáltató köteles a táppénz igény, illetve orvosi igazolás átvételét igazolni, és azt a biztosított részére átadni. Köteles továbbá az igénylések átvételéről nyilvántartást vezetni.

Az átvételi nyilvántartásként, formailag a munkáltató által készített, aláírással és bélyegzővel ellátott dokumentum is megfelelő, amely tartalmazza a biztosított nevét, az igény jellegét (táppénz, csed, gyed, stb.), és hogy melyik napon, pontosan milyen igazolásokat adott át a munkavállaló. Ezt egy esetleges ellenőrzés során összehasonlítják a táppénz igénylés beadásának dátumával, ugyanis a táppénz iránti kérelem átvételét követően a foglalkoztatónak öt napon belül továbbítania kell azt a kormányhivatalhoz/ kifizetőhelyhez.

A munkavállaló hat hónapos igényérvényesítési határidőn belül tudja csak érvényesíteni a kérelmét, ezért is fontos, hogy dokumentálva legyen a kérelem átvételének napja. A táppénz kérelem általános ügyintézésének határideje a kérelem illetékességgel rendelkező helyre történő beérkezését követő naptól számított 8-21 nap.

A betegség miatti keresőképtelenséget minden esetben jogviszonyonként kell elbírálni, vagyis a biztosított által végzett munkakör alapján kell megállapítania az orvosnak, hogy az adott betegség esetén a személy el tudja-e látni a munkáját vagy sem. Fennálló több biztosítási jogviszony esetén külön-külön kell megállapítania ezt, akkor is ha a több jogviszony egy munkáltatónál áll fenn. (lásd: „Változás a keresőképtelenségi igazolásokban”)