Béren kívüli juttatások

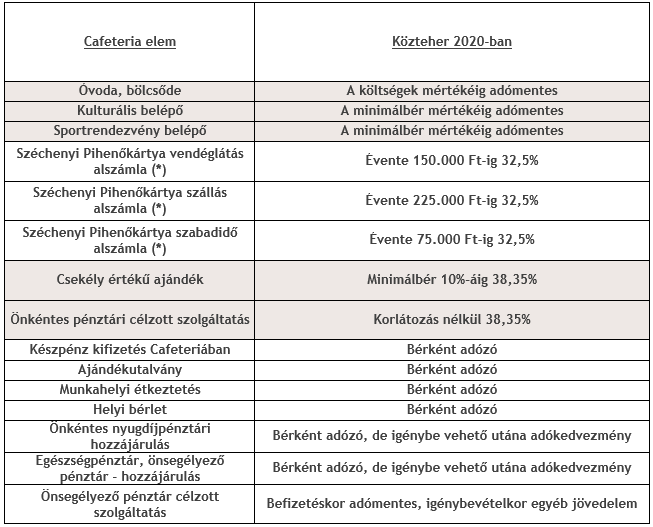

A béren kívüli juttatások adóját a juttatás értékére számolt 15% személyi jövedelemadóval és 17,5% szociális hozzájárulási adóval kell számolni, amely összesen a 32,5%.

A kedvezményesen adózó juttatások köre nem változik. Széchenyi Pihenő Kártya adható majd a 2019-ben is az ismert alszámlákkal és keretekkel (szálláshely – 225.000 Ft/év, vendéglátás – 150.000 Ft/év, szabadidő – 75.000 Ft/év).

A SZÉP kártyajuttatásra egy összesített, 450.000 Ft-os éves kedvezményes keret is vonatkozik. Ez az együttes keret továbbra is a juttatások nettó értékére vonatkozik. Ezen maximum összeg felett az egyes meghatározott juttatásokra vonatkozó adóterhek az irányadóak.

Egyes meghatározott juttatások

Az egyes meghatározott juttatások adójához a juttatás értékét szorozni kell 1,18-cal, és erre kell 15% személyi jövedelemadót valamint 17,5% szociális hozzájárulási adót számítani. Így jön ki a 38,35% közteher.

Ezzel a közteherrel valósíthatnánk meg a csekély értékű ajándékjuttatás, az önkéntes kölcsönös biztosító pénztárakról szóló törvény előírásai szerint célzott szolgáltatásra befizetett összeg átadását az Önkéntes egészségpénztár és Önkéntes nyugdíjpénztár esetében.

Adómentes juttatások

Adómentes juttatások közt az eddig használt elemek közül az óvoda bölcsőde térítése marad az adómentes kategóriában. Ennél a juttatásnál 2020-ban is érvényes marad az a szabály, hogy nem csak a munkáltató, hanem a munkavállaló nevére szóló számla alapján is összeghatár nélkül elszámolhatjuk a költségeket adómentesen.

Továbbra is adómentesen adható Kultúra- és Sportrendezvény belépő is, mindkettő a minimálbér mértékéig lesz biztosítható.

Az egyes meghatározott juttatások és az adómentesek juttatások értékét természetesen nem kell beleszámolni a 450.000 forintos éves keretbe.

Pénztári juttatások – adókedvezmény kiterjesztése

2020-ban is kaphat a munkavállaló adójóváírást a munkáltatói hozzájárulás után így az adóterhelés a következőképpen alakul:

138.350 forintból le kell vonni a bruttó adható juttatás munkáltató közterheit. 138.350/1,19=113.765 Ft bruttó összeget utalhatna a 2020-es költségkeretből a munkáltató. Ebből le kell vonni az utalás előtt a munkavállaló 33,5% terheit is.

Így a munkáltató 113.765*0,665=75.653 forintot tud a pénztárba utalni, amelyből már kifizetésre kerültek a munkáltató és munkavállaló terhei, erre 20% jóváírást kaphat a munkavállaló! A jóváírást követően a munkavállaló számláján 77.332X1,2=90.784 Ft lesz.

(*) A jelölt juttatások együttes értékét is vizsgálni kell. Ezen juttatások nettó 450.000 Ft/év értékig állnak rendelkezésre a kedvező 32,5% mértékű közteher, felette 38,35% adó- és járulékteherrel kell számolni.